El termòmetre financer russes marca la febre d’una economia assegada

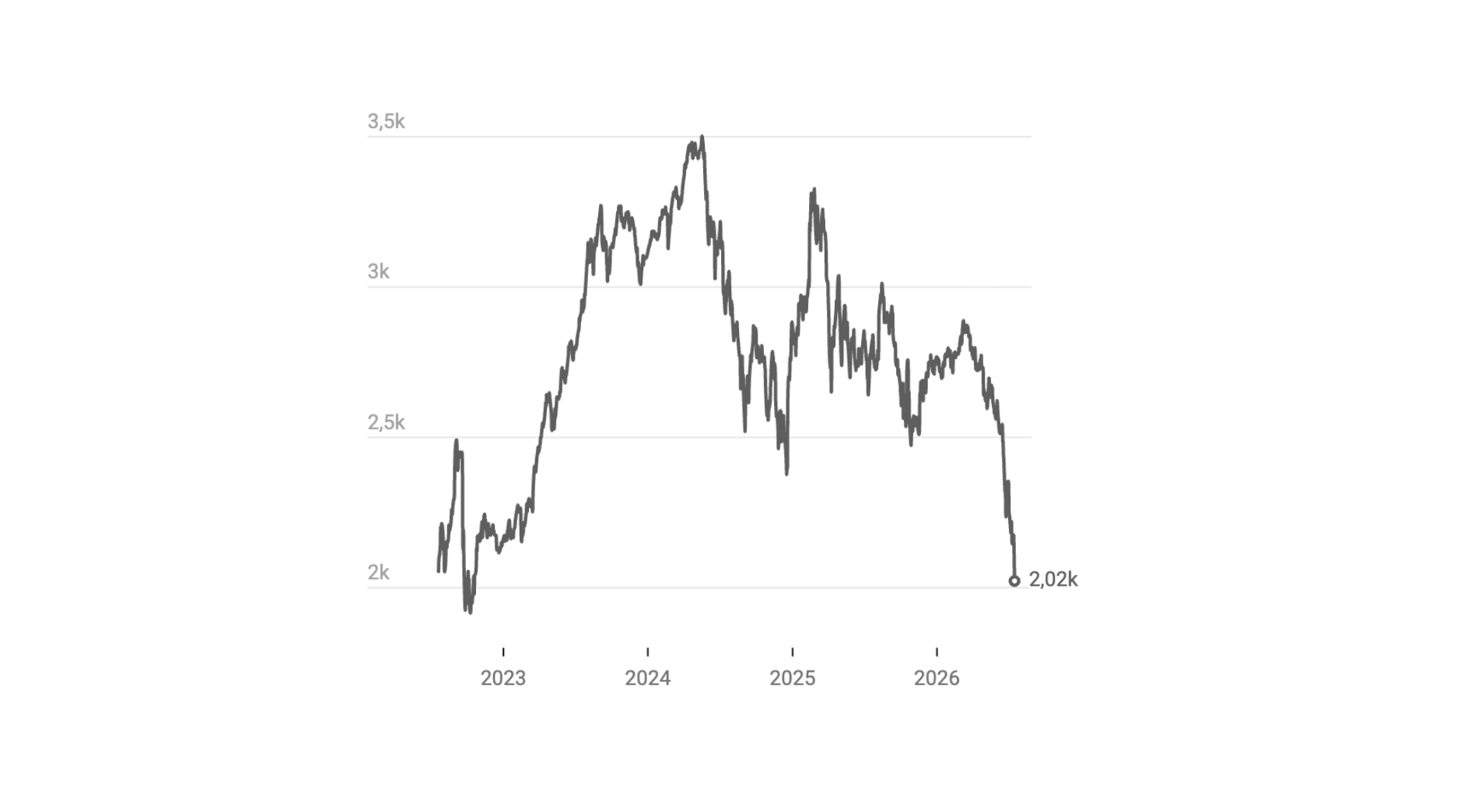

El parquet de la Borsa de Moscou ha deixat de ser un refugi per al capital domèstic per convertir-se en l’escenari més cru del deteriorament econòmic rus. Amb l’índex MOEX tancant al voltant dels 2.022 punts el passat 16 de juliol, el selectiu ha retornat als nivells que no veia des de l’estiu de 2022, immediatament després de la invasió a gran escala d’Ucraïna i la ruptura brusca de les relacions econòmiques amb l’Occident. Aquesta caiguda del 27% des de principis d’any no és un episodi aïllat ni una correcció tècnica puntual, sinó la radiografia fidel d’una economia que, lluny d’estabilitzar-se, s’enfonsa sota el pes acumulatiu de les sancions i una guerra que ha portat el front fins a les pròpies instal·lacions estratègiques del país. El senyal que envia el mercat és inequívoc: la resistència que el Kremlin va vendre com a narrative oficial —la «fortalesa Rússia»— presenta gretes cada vegada més fondes i perilloses per a l’estructura de poder.

L’ombra llarga de les sancions i la trampa de la recuperació il·lusòria

La trajectòria de l’índex MOEX dibuixa una història de dues caigudes i una recuperació enganyosa. Entre principis de 2022 i la tardor d’aquell any, el selectiu va perdre la meitat del seu valor, un 50% que va reflectir el pànic inicial, la fugida de capital estranger i l’illaiment financer. No obstant, els mesos posteriors van veure una aparenta normalització, alimentada per la injecció massiva de liquiditat per part del banc central, el control estricte de capitals i una reorientació forçada del comerç cap a l’Àsia. Aquesta «recuperació» va ser, en realitat, una il·lusió òptica sostenuda per l’estimul fiscal de guerra i l’aïllament del mercat domèstic de les forces globals. Les dades actuals certifiquen que els efectes acumulatius de les sancions —dissenyats per erosionar la base tecnològica i financera a llarg termini— han acabat imposant la seva llei de la gravetat, desmantellant els pillars artificials que sostenien la valoració.

El front energètic: l’objectiu estratègic que paralitza l’aparell productiu

Si les sancions financeres van ser el primer cop, els atacs ucraïnesos en profunditat sobre el territori rus han constituït el segon front, potser més devastador per a la viabilitat econòmica immediata. La capacitat de Kiev per fer arribar drones i míssils fins a les refineries, dipòsits i infraestructures d’exportació de petroli al cor de Rússia —incloent regions com Tàtarsan o la mateixa Moscou— ha desorganitzat radicalment la indústria petrolera, el veritable motor de l’estat rus. No es tracta només de la destrucció física d’actius, sinó de l’augment exponencial dels costos d’assegurança, logística i seguretat que fa insostenible l’operativa. Aquesta paralització progressiva del sector energètic actua com un embolic en les artèries de l’economia: sense ingressos petrolers robustos, el pressupost es desequilibra, l’inflació pressiona i el rubli es debilita, alimentant el cicle viciós que el mercat bursàtil penalitza sense pietat.

L’oligarquia davant la por a l’expropiació: el capital sense refugi

Darrere dels freds números de l’índex MOEX es troba la psicologia dels grans actors econòmics: els oligarcs russos. La seva preocupació principal, segons les fonts consultades, ja no és tant la fluctuació diària de les accions com la seguretat jurídica del seu patrimoni. El por a que se’ls embarguin els actius i el patrimoni —tant per part d’Occident com, eventualment, per part del propi estat en un gir autoritari per financiar l’esforç bèl·lic— ha paralitzat la inversió interna. En un entorn on la propietat privada és condicional a la lleialtat política i la seguretat jurídica ha desaparegut, la fuida cap a actius refugis (or, divisos durs, immobiliari a l’estranger) esdevé l’única estratègia racional. Aquesta manca de confiança interna és, potser, el venè més greu per a qualsevol intent de recuperació bursàtil sostenible.

El miratge de l’illaiment financer i el cost de l’autarquia

L’estratègia del Kremlin de blindar el sistema financer mitjançant controls de capitals estrictes i la prohibició de vendes en curt (short selling) ha creat un mercat «esteril», on la descoberta de preus és fictícia. La liquiditat s’ha assecut per l’absència d’inversors institucionals estrangers, que històricament aportaven profunditat i estabilitat. Ara, el MOEX és un mercat essencialment domèstic, dominat per fons de pensions d’estat i bancs controlats pel govern, obligats a comprar per mandats patriòtics o regulatori. Aquesta artificialitat impedeix que l’índex funcioni com a assignador eficient de recursos i, el que és pitjor, amaga el veritable risc sistèmic fins que devé inmanejable. La integració amb els mercats globals —motor de la modernització russa post-soviètica— s’ha trencat de forma probablement irreversible en el termini proper.

El sector bancari: l’últim baluart sota pressió

El sector financer, que va sobreviure a l’embestida inicial de 2022 gràcies a la intervenció massiva del Banc Central de Rússia i a la caiguda dels tipus d’interès reals, ara enfronta un entorn de tipus d’interès alts (necessaris per combatre la inflació importada i la feblesa del rubli) i una qualitat d’actius que es deteriora ràpidament. L’exposició a empreses industrials i energètiques sancionades o danyades pels atacs genera una mora latent que els balances actuals no reflecteixen del tot. Si el MOEX cau, el capital dels bancs —altament correlacionat amb l’índex— s’erosiona, reduint la seva capacitat de prestar a l’economia real. És el cercle viciós clàssic d’una crisi bancària silenciosa que les autoritats intenten gestionar amb opacitat, però que el mercat bursàtil, fins i tot manipulat, acaba filtrant.

La reorientació cap a l’Àsia: un canvi estructural amb costos ocults

La narrativa oficial apunta cap a l’Orient —Xina, Índia, Orient Mitjà— com a salvació comercial i financera. No obstant, el trasllat no és gratuït ni simètric. La dependència de la xina implica acceptar condicions comercials dures, pagaments en iuans (una moneda no totalment convertible) i descomptes substancials sobre el petroli (Urals cotitzant molt per sota del Brent). A més, la logística cap a l’Àsia és infinitament més cara i lenta que els gasoductes i ports europeus. Aquesta «girada a l’est» (Povorot na Vostok) substitueix un mercat obert, transparent i líquid per un conjunt de relacions bilaterals opaques, polititzades i menys eficients. El mercat bursàtil, en la seva brutalesa analítica, està descomptant aquest cost d’oportunitat històric.

Inflació, salari i consum: la pressió sobre la base social del règim

La caiguda de la borsa no és un joc de rics; el seu impacte transvasa a l’economia real amb una rapidesa alarmante. La depreciació d’actius financers redueix la riquesa financera de les classes mitjanes altes i, crucialment, dels fons de pensions. Simultàniament, la necessitat de financiar el dèficit pressupostari —alimentat per despeses militars que superen el 6-7% del PIB— obliga a emetre deute o imprimir diners, alimentant una inflació que el Banc Central intenta frenar amb tipus que asfixien el crèdit al consum i a les PIMES. El ciutadà mitjà percep la caiguda del poder adquisitiu i la incertesa, erosió la base del «pacte social» putinista: estabilitat i millora de vida a canvi de llibertats polítiques. Quan la borsa cau i l’inflació puja, el pacte es trenca.

El verdor de la guerra: una economia de conquesta sense futur

L’estructura actual de l’economia russa s’assembla més a unaconomia de conquesta medieval que a un estat modern. La producció bèl·lica (tancs, míssils, drones) genera PIB nominal i ocupació, però és un PIB «mort»: no genera rendibilitat futura, no exporta valor afegit civil i destrueix capital humà i físic en el camp de batalla. Els recursos —acer, microxips, enginyers, pressupost— són desviats del sector civil productiu cap al militar. L’índex MOEX, en la seva composició pesada en energia, banca i matèries primeres, reflecteix perfectament aquest desequilibri: no hi ha sector tecnològic, no hi ha consum durable, no hi ha innovació oberta. El mercat està dient que el model econòmic rus actual no té valor terminal.

Perspectives: l’estanyament com a millors escenari possible

Mirant cap endavant, els analistes independents (aquells que encara poden operar) no vislumbren un catalitzador per a un gir alcista. La guerra d’atrició a Ucraïna no mostra signes de resolució propera, el paquet de sancions occidentals es tensa (amb secundàries amençant bancs xinesos i turcs que faciliten el comerç), i la infraestructura energètica russa roman vulnerabil. L’únic suport possible per al MOEX seria una intervenció estatal encara més agressiva —comprar accions directament amb reserves o fons de pensions—, una mesura que salvaria el número però destruiria la credibilitat del mercat definitivament. El retorn als 2.022 punts no és un fons, sinó una estació en una baixada que pot durar anys.

Conclusió: El preu de la realitat s’imposa a la narrativa del poder

La caiguda del 27% de l’índex MOEX des de gener i el seu retorn als mínims de post-invasió constitueixen el veredicte més objectiu i incòmode sobre la gestió econòmica de la guerra per part del Kremlin. El mercat, fins i tot en la seva versió amputada i controlada de Moscou, ha fet el que la propaganda no pot: posar preu a la incertesa, a la destrucció d’actius energètics, a la fuida de cervells i capital, i a la inviabilitat d’un model basat en l’illaiment forçat i la militarització de l’economia. Per a l’Occident, és la confirmació que la pressió sànctions-atacs funciona amb un retard variable però inexorable. Per a Rússia, és l’avís que la «fortalesa» té els ciments podrits. La història financera recent ens ensenya que quan la borsa deixa de creure en el futur d’un país, l’estat sol arribar tard a la mateixa conclusió. La rellevància d’aquest fet hui radica en que marca el final de la fase de «gestió de la crisi» i l’inici de la fase de «conseqüències estructurals irreversibles», un punt de no retorn que defineirà la geopolítica i l’economia global durant la propera dècada. Així doncs, mentre els oligarcs protegeixen el seu patrimoni i els generals planifiquen la propera offensiva, el termòmetre del MOEX continua baixant, impassible, certificant el fracàs d’un model. Per entendre millor com la cultura i la identitat poden ser motors de resistència econòmica en contexts difícils, cal mirar experiències com <a href="https://diarimataro.com/cultura-i-oci/la-millor-manera-de-viure-catalunya-es-sentint-la-seva-cultura/" target="blank» rel=»noopener»>la millor manera de viure Catalunya sentint la seva cultura. Alhora, la comunicació estratègica amb el teixit productiu local esdevé essencial per a la supervivència empresarial, tal com analitza <a href="https://diarimataro.com/economia-i-comerc/les-taules-locals-de-comerc-eix-de-la-comunicacio-estrategica-amb-el-sector-segons-martina-aneiros/" target="blank» rel=»noopener»>Martina Aneiros sobre les Taules Locals de Comerç.

{kind=link}